主管代理记账业务的负责人为专职从业人员,且具备中级以上会计专业技术资格,或者取得注册会计师全国统一考试全科合格证书,或者从事会计工作不少于3年。专职从业人员具备从事代理记账专业能力的证明,主管代理记账业务的负责人取得的中级以上会计专业技术资格证书、或者注册会计师全国统一考试全科合格证书、或者从事会计工作不少于3年的证明等能够证明会计专业能力的材料。

《中华人民共和国会计法》(以下简称《会计法》)修订后,取消了会计从业资格行政审批,修改了涉及会计从业资格的相关条款。

为落实新《会计法》,近期财政部发布发布《关于就<代理记账管理办法><会计基础工作规范>部分条款修改征求意见的函》(财办会[2017]24号),将上述两项法规中涉及会计从业资格的相关条款修改,并将其中与新《会计法》有关规定,以及现行会计规章的表述明显不一致的内容一并进行修改。

财务无纸化时代真的来了!小编将相关的修订列示如下,请大家参考。

1、《代理记账管理办法》修订情况

修改前修改后

第四条 符合下列条件的机构可以申请代理记账资格:

(一)为依法设立的企业;

(二)持有会计从业资格证书的专职从业人员不少于3名;

(三)主管代理记账业务的负责人具有会计师以上专业技术职务资格且为专职从业人员;

(四)有健全的代理记账业务内部规范。

第四条 符合下列条件的机构可以申请代理记账资格:

(一)为依法设立的企业;

(二)具备从事代理记账专业能力的专职从业人员不少于3名;

(三)主管代理记账业务的负责人为专职从业人员,且具备中级以上会计专业技术资格,或者取得注册会计师全国统一考试全科合格证书,或者从事会计工作不少于3年;

(四)有健全的代理记账业务内部规范。

具备从事代理记账专业能力,是指取得国家教育行政主管部门认可的中专以上会计类专业(会计学、会计电算化、注册会计师专门化、审计学、财务管理、理财学)学历(或学位)证书,或者取得初级以上会计专业技术资格证书,或者取得注册会计师的全国统一考试会计科目合格证明,或者取得财政部认可的其他会计能力水平证明,或者从事会计工作不少于1年。

第五条 申请代理记账资格的机构,应当向所在地的审批机关提交申请报告并附送下列材料:

(一)营业执照复印件;

(二)从业人员会计从业资格证书,主管代理记账业务的负责人具备会计师以上专业技术职务资格的证明;

(三)专职从业人员在本机构专职从业的书面承诺;

(四)代理记账业务内部规范。

第五条 申请代理记账资格的机构,应当向所在地的审批机关提交申请报告并附送下列材料:

(一)营业执照复印件;

(二)专职从业人员具备从事代理记账专业能力的证明,主管代理记账业务的负责人取得的中级以上会计专业技术资格证书、或者注册会计师全国统一考试全科合格证书、或者从事会计工作不少于3年的证明等能够证明会计专业能力的材料;

(三)专职从业人员在本机构专职从业的书面承诺;

(四)代理记账业务内部规范。

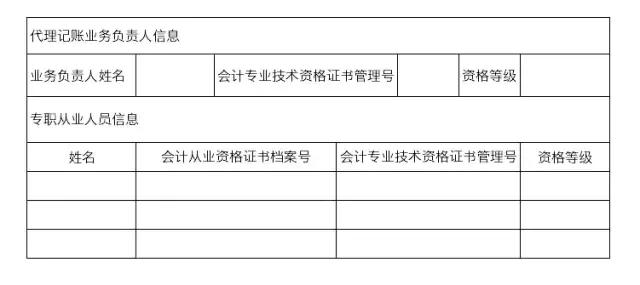

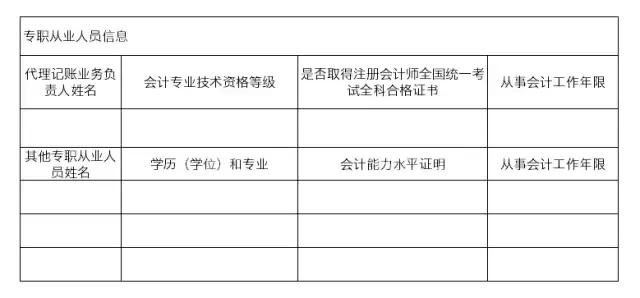

《办法》中提及的《代理记账机构基本情况表》也进行了修改。

修改前

修改后

2、《会计基础工作》修订情况

修改前修改后

第七条 会计机构负责人、会计主管人员应当具备下列基本条件:

(一)坚持原则,廉洁奉公;

(二)具有会计专业技术资格;

(三)主管一个单位或者单位内一个重要方面的财务会计工作时间不少于2年;

(四)熟悉国家财经法律、法规、规章和方针、政策,掌握本行业业务管理的有关知识;

(五)有较强的组织能力;

(六)身体状况能够适应本职工作的要求。

第七条 会计机构负责人、会计主管人员应当具备下列基本条件:

(一)坚持原则,廉洁奉公;

(二)具备会计师以上专业技术职务资格或者从事会计工作三年以上经历;

(三)熟悉国家财经法律、法规、规章和方针、政策,掌握本行业业务管理的有关知识;

(四)有较强的组织能力;

(五)身体状况能够适应本职工作的要求

第八条 没有设置会计机构和配备会计人员的单位,应当根据《代理记账管理暂行办法》委托会计师事务所或者持有代理记账许可证书的其他代理记账机构进行代理记账。

第八条 没有设置会计机构和配备会计人员的单位,应当根据《代理记账管理办法》委托会计师事务所或者持有代理记账许可证书的其他代理记账机构进行代理记账。

第十条 各单位应当根据会计业务需要配备持有会计证的会计人员。未取得会计证的人员,不得从事会计工作。

第十条 各单位应当根据会计业务需要配备会计人员,并确保其具备从事会计工作所需要的专业能力。

第六十一条 实行会计电算化的单位,总账和明细账应当定期打印。

发生收款和付款业务的,在输入收款凭证和付款凭证的当天必须打印出现金日记账和银行存款日记账,并与库存现金核对无误。

第六十一条 实行会计电算化的单位发生收款和付款业务的,在输入收款凭证和付款凭证的当天必须将现金日记账和银行存款日记账与库存现金核对无误。

现在还有了电子营业执照,有望实现财务无纸化。

上海税务局总经济师将旭涛今年在接受记者时说,今后增值税专用发票也有望实现电子化!

除了发票,甚至现在的账簿凭证都可以不需要打印!以电子档案形式留存!早在2015年12月,财政部、国家档案局印发的《会计档案管理办法》(财政部 国家档案局令第79号)规定,满足一定条件的单位可以不再打印会计凭证和会计账簿。

满足啥条件?简单来说就是:内部生成凭证、账簿、辅助会计资料可以不打印,但需要电子档案留存并建立备份制度;外部取得的凭证需要有第三方认证的电子签名。详细可以参看 《企业会计信息化工作规范》和2016年起施行的《会计档案管理办法》。

电子管理,随时随地查看,电子化管理并且不容易丢失,相比传统纸质凭证管理,电子管理有着巨大的优势!

财务无纸化不仅是会计信息化的问题,而且牵扯到整个社会信息化的发展水平。但是既然是必然趋势,首先在会计信息化上要做到对电子会计档案的接收、认证、处理、保存等全流程管理,减轻会计人员处理电子发票等工作的负担,将电子发票等电子原始凭证纳入到会计循环中,这也是必然要迈出的一步。

相关阅读:

财务无纸化时代已经全面来临!

无论是从环境保护,还是提高会计信息化水平,会计档案无纸化一定是必然趋势。从法律、制度和法规上目前已经没有障碍了,电子发票的推广应用也在一定程度...

财务越来越不好做了,到底该怎么办?

财务信息化发展迅猛,财务机器人冲击加剧,一篇《2017年财务人员要集体崩溃了》的文章火爆财务圈,我国的会计行业确实压力...